Блог о фондовом рынке и инвестициях от практикующего эксперта с десятилетним стажем. Здесь представлены реальные стратегии и рабочие инструменты для успешного инвестирования.

Подписчики

3.8Kчеловек

Просмотры

2.4Kна пост

Вовлеченность

62.7%ER

Примеры публикаций

Свайп 👉 💧

💧Ренессанс страхование: произошла утечка прибыли

В последнее время

кейс Ренессанс страхования

напоминает мне дырявый тазик во время дождя.

Страховые премии в 1 квартале выросли на 17,3% г/г, инвестиционный портфель увеличился на 5,6% с начала года. При этом, прибыль снизилась на 16,1% г/г.

Куда же утекли деньги?

❗️

Сразу оговорюсь, у нас нет на руках полноценного МСФО-отчета, все выводы сделаны исходя из пресс-релиза и заявлений менеджмента.

📢

Вот что было сказано на конференц-звонке:

«На Дне Инвестора в марте мы говорили, что наша цель на 2026 год –

превзойти по чистой прибыли результат 2025 года (11,0 млрд руб.). Цель остается в силе

. Более детальный прогноз мы озвучим с результатами за 1П 26 года в конце августа. Стоит отметить, что в этом году, похоже, распределение прибыли по году будет снова смещено в пользу 2П года, как было в 2025 и в 2024 года, но это нормально. На страховой бизнес надо смотреть на горизонте более, чем 1 или 2 квартала из-за большого инвестиционного портфеля. Портфель сформирован с большим потенциалом, он будет раскрываться постепенно по мере смягчения ДКП.»

👉 Напомню, что в 25 году на прибыль сильно повлияло в худшую сторону

изменение способа учета

расх...

📈

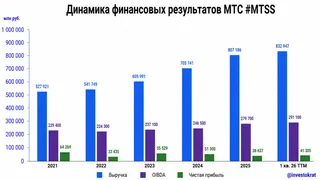

📈МТС: маржинальность восстанавливается

💰 Совет директоров МТС рекомендовал

ожидаемые 35 рублей дивидендов на акцию за 25 год.

По текущим котировкам у МТС одна из самых интересных доходностей (

~15%

) среди голубых фишек. Причина в том, что

рынок сомневается в возможности поддерживать (а тем более наращивать) выплаты в будущем.

Давайте посмотрим, прав ли он и изменился ли взгляд на акции с момента

последнего отчета

?

❓

Первая неопределенность - это дивполитика

. С 27 года она изменится: как именно — пока неизвестно. Ходят слухи, что размер фиксированной выплаты может быть даже повышен, так как АФК Система остро нуждается в деньгах (впрочем, ничего нового). В моменте рынок воспримет это позитивно, но долгосрочно проблемы МТС продолжат копиться. Решать придется с помощью IPO дочек (Юрент, AdTech, медиахолдинг) и продажи части активов. До сих пор, несмотря на постоянные опасения, МТС удавалось выкрутиться без ущерба для дивидендов. Другое дело, что оценка бизнеса не упирается в одни лишь выплаты акционерам и без должного объема вложений в развитие бизнес будет медленно стагнировать.

📊

Но если рассуждать более приземленно, то МТС пока неплохо справляется с вызовами. Несмотря на вечные...

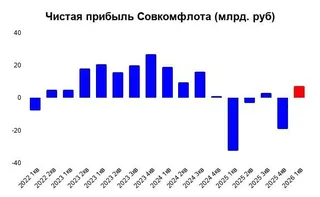

⛴ Совкомфлот возвращается в игру?

⛴ Совкомфлот возвращается в игру?Осенью прошлого года я написал, что в акциях Совкомфлота не осталось драйверов и ловить там больше нечего. Однако, ситуация изменилась: последние события сложно игнорировать. Какие именно?

💰 Первое - неожиданная рекомендация дивидендов

Совкомфлот рекомендовал 4,87 рублей на акцию по итогам 25 года. Да, доходность небольшая - всего 5,6%. Но интересен сам факт: за 25 год Совкомфлот получил 53,5 млрд убытка по МСФО, поэтому имел полное право ничего не платить. Если скорректировать результат на бумажные переоценки (которых было много на фоне санкций и обесценения судов), то все равно, прибыль останется в легком минусе. А значит, дивиденды были выплачены авансом из прибыли 26 года. Что позволило так сделать?

📈

Сильный отчет за 1 квартал

Совкомфлот нарастил выручку на 33,8% г/г и заработал 7,3 млрд руб. прибыли против 33,6 млрд убытка годом ранее. В долларах результат еще лучше, крепкий рубль смазал картину.

🇮🇷

Конфликт в Иране привел к росту ставок на фрахт и ослаблению санкций США в отношении российской нефти. В результате, суда Совкомфлота стали меньше простаивать и маржинальность бизнеса улучшилась. До лучших кварталов 22-24 годов еще далеко (т...

⚡️

Лучший из энергосбытов по итогам 1 квартала

👉 Для тех, кто читал

январский пост

, отчеты сбытовых компаний по РСБУ за 1 квартал не стали сюрпризом. Там я сделал обзор надбавок и порассуждал о перспективах 26 года. Советую освежить в памяти! Напомню, что основной акцент делается только на 3 самых надежных бумаги из сектора с продолжительной дивидендной историей.

📌

Пермэнергосбыт

#PMSB #PMSBP

📊

Прибыль от продаж увеличилась всего на 8,1% г/г

на фоне слабого роста сбытовой надбавки и увеличения стоимости покупной электроэнергии. Фактически, три из четырех кварталов компания продолжит работать на прошлогоднем тарифе. В этом году из-за выборов индексация сместилась на квартал позже (у всех).

📉

Чистая прибыль сократилась на 9,2% г/г

на фоне падения процентных доходов. Снижение ставок, с одной стороны, портит картину. Но с другой, будет мотивировать выдавать больше дивидендов из нераспределенной прибыли, так как держать средства на депозитах становится все менее выгодно.

💰 Но ПЭС даже высокие ставки не помешали раздавать часть дивидендов из нераспределенки. Поэтому, нужно держать в уме, что выплаты последних лет обеспечены не только текущей прибылью. Только из текущих доходов, ПЭС спо...

Лучший из энергосбытов по итогам 1 квартала

👉 Для тех, кто читал

январский пост

, отчеты сбытовых компаний по РСБУ за 1 квартал не стали сюрпризом. Там я сделал обзор надбавок и порассуждал о перспективах 26 года. Советую освежить в памяти! Напомню, что основной акцент делается только на 3 самых надежных бумаги из сектора с продолжительной дивидендной историей.

📌

Пермэнергосбыт

#PMSB #PMSBP

📊

Прибыль от продаж увеличилась всего на 8,1% г/г

на фоне слабого роста сбытовой надбавки и увеличения стоимости покупной электроэнергии. Фактически, три из четырех кварталов компания продолжит работать на прошлогоднем тарифе. В этом году из-за выборов индексация сместилась на квартал позже (у всех).

📉

Чистая прибыль сократилась на 9,2% г/г

на фоне падения процентных доходов. Снижение ставок, с одной стороны, портит картину. Но с другой, будет мотивировать выдавать больше дивидендов из нераспределенной прибыли, так как держать средства на депозитах становится все менее выгодно.

💰 Но ПЭС даже высокие ставки не помешали раздавать часть дивидендов из нераспределенки. Поэтому, нужно держать в уме, что выплаты последних лет обеспечены не только текущей прибылью. Только из текущих доходов, ПЭС спо...

🤖

FabricaONE. AI: ИИ продолжает генерировать деньги

✔️

FabricaONE. AI ударно отчиталась за 1 квартал 2026 года, но прежде чем переходить к цифрам, давайте актуализируем информацию по поводу IPO.

📝

В конце апреля делал

пост с разбором

предстоящего размещения. Оценка бизнеса была вполне интересной, но менеджмент решил повременить со сделкой. Однако, компания сохраняет открытость, общается с инвесторами, выступает на конференциях, все в лучших корпоративных традициях.

☝️

Более того, менеджмент ранее заявлял, что у них нет цели стать публичной любой ценой. И что они будут ориентироваться по ситуации, в зависимости от рыночной конъюнктуры, смотрят и на долговую историю. На таком волатильном рынке я считаю решение о переносе разумным, хотя и отмечу, что могли перенести чуть раньше, а не на финальном этапе, но рынок сложно прогнозировать.

📈

Вернемся к цифрам, в 1 квартале 2026 года выручка выросла на

16% г/г — до 5,9 млрд рублей

, валовая прибыль увеличилась почти

в 2,5 раза

, а валовая маржа поднялась с 7,7% до

16,3%

. Также компания впервые вышла в

положительную скорректированную EBITDA

даже в сезонно слабом первом квартале. И это следствие хорошей работы по повышению эффективности.

🏗 ...

FabricaONE. AI: ИИ продолжает генерировать деньги

✔️

FabricaONE. AI ударно отчиталась за 1 квартал 2026 года, но прежде чем переходить к цифрам, давайте актуализируем информацию по поводу IPO.

📝

В конце апреля делал

пост с разбором

предстоящего размещения. Оценка бизнеса была вполне интересной, но менеджмент решил повременить со сделкой. Однако, компания сохраняет открытость, общается с инвесторами, выступает на конференциях, все в лучших корпоративных традициях.

☝️

Более того, менеджмент ранее заявлял, что у них нет цели стать публичной любой ценой. И что они будут ориентироваться по ситуации, в зависимости от рыночной конъюнктуры, смотрят и на долговую историю. На таком волатильном рынке я считаю решение о переносе разумным, хотя и отмечу, что могли перенести чуть раньше, а не на финальном этапе, но рынок сложно прогнозировать.

📈

Вернемся к цифрам, в 1 квартале 2026 года выручка выросла на

16% г/г — до 5,9 млрд рублей

, валовая прибыль увеличилась почти

в 2,5 раза

, а валовая маржа поднялась с 7,7% до

16,3%

. Также компания впервые вышла в

положительную скорректированную EBITDA

даже в сезонно слабом первом квартале. И это следствие хорошей работы по повышению эффективности.

🏗 ...

Наше мнение

🎯 Для кого канал: Этот блог будет полезен как начинающим, так и опытным инвесторам, стремящимся разобраться в тонкостях финансовых рынков.

➕ Главные плюсы:

- Качественный и глубокий анализ компаний с актуальными данными, включая статистику ER 62.7% и 2400 просмотров.

- Регулярные обновления и разборы, позволяющие оставаться в курсе последних событий на финансовых рынках.

🔥 Фишка автора: Автор блога, Георгий Аведиков, умело сочетает аналитический подход с доступным языком, что делает сложные темы понятными для широкой аудитории.

Похожие каналы

Густо/ Furnituragusto швейная фу...

Шабашка Киров Работа Халтура Гру...

Уполномоченный по защите прав пр...

Малый, средний бизнес Ленинградс...

MyGig — работа и подработка

Битрикс24 для бизнеса

Частые вопросы

Какова статистика блога «ИнвестократЪ»?

Как часто обновляется контент на блоге «ИнвестократЪ»?

Кто ведет блог «ИнвестократЪ»?